Jeg blev far tidligere i år. Tingene er gået fantastisk. Men skattesæsonen gør mig ængstelig - eller mere ængstelig, end den har gjort i det forgangne år. Mit hovedspørgsmål handler om fradrag, som for mig, er ret forvirrende. I forhold til det store billede, hvordan ved jeg, om det giver mening at specificere eller kræve et standard skattefradrag? Hvad med skattefritagelser? Jeg ved, at mange stort set blev udfaset i skattelettelser og jobloven, men er der nogle tilbage? Jeg har også arbejdet med mit hjem i år (renoveret et nyt babyværelse). Er dette en skattefradrag? Og hvad med nybagte forældre skattefradrag og kreditter? Jeg ved, det er meget, men kan du give nogle råd, når det kommer til skattefradrag? Hvad skal jeg overveje, og hvad skal jeg se bort fra? Tak på forhånd. - Ryan, via e-mail.

Tillykke, mand - og bare rolig. Mange nybagte forældre får, at hjorte-i-forlygterne ser ud, når skattesæsonen ruller rundt. Det er ikke underligt. Der er flere drejninger i IRS-koden, end der er i Parasit. Jeg vil se, om jeg ikke kan hjælpe med at forenkle tingene lidt.

Tax Cuts and Jobs Act, eller TCJA, begrænsede nogle fradrag (mere om det om et øjeblik). Men, måske endnu vigtigere, det gjorde handlingen med at specificere fradrag forældet for en gigantisk del af befolkningen. Det skyldes, at det næsten fordoblede standardfradraget.

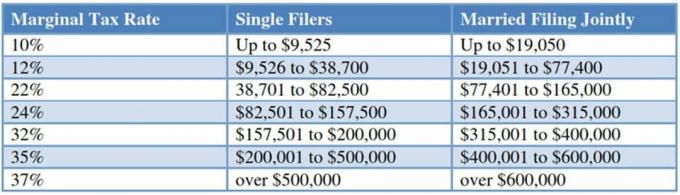

Mens specificering reducerer din skattepligtige indkomst baseret på opfyldelse af visse kriterier, er standardfradraget en slags catch-all, som du kan bruge i stedet for specificering. For skatteåret 2019 kan enlige indmeldere og gifte personer, der indgiver en separat opgørelse, trække $12.200 fra din indkomst. Hvis du indsender et fælles afkast med din ægtefælle, kan du trække $24.400 fra.

Den eneste grund til, at du ønsker at gå igennem smerten ved at specificere, er, hvis dine forskellige fradrag udgør mere end disse beløb. Det er ikke tilfældet for de fleste mennesker. Skattefonden forudsiger, at kun omkring 13,7 procent af indgiverne vil specificere deres 2019-afkast, mindre end halvdelen af den procentdel, der ville gøre det, hvis TCJA aldrig var blevet vedtaget.

Skattefradrag: At specificere eller ikke at specificere

Selvom du er ret overbevist om, at standardskattefradraget er det bedste bud, vil jeg råde dig til at gøre nogle tilbage af kuvertberegningerne, bare for at være sikker. Nu er virkeligheden, at mange mennesker kommer til at bruge skattesoftware, der finder ud af dette for dig. Sandt nok. Men optælling af din "ville-være" specificeret udgifter er en nyttig øvelse af to grunde:

- Det hjælper dig med bedre at forstå skatteloven, og hvordan du kan reducere dit ansvar fremover

- Du vil sikre dig, at softwaren fanger alle dine relevante udgifter.

Når det er sagt, her er nogle af de mere almindelige specificerbare fradrag, du gerne vil finde ud af.

Statlige og lokale skatter (SALT): Du kan trække dine ejendomsskatter fra plus enten dine statslige/lokale indkomstskatter (inklusive alle, der kom ud af din lønseddel) eller moms, du har betalt i løbet af året. Det TCJA begrænsede fradraget til 10.000 dollars, meget ærgrelse for folk, der bor i dyre, skattetunge dele af landet.

Renter på realkreditlån: Her er endnu en biggie for husejere. I henhold til TCJA kan du fratrække realkreditrenter på op til $750.000 af hovedstolen fra et første eller andet hjem - eller op til $1 million, hvis du købte det før den 15. december 2017. I mange tilfælde kan du også trække evt forudbetalte renter eller point som du betalte, da du købte boligen. Typisk vil din långiver sende dig en formular 1098, der viser disse beløb for dig.

Velgørende bidrag: Forhåbentlig beholdt du kvitteringerne, hvis du sidste år foretog betalinger til Røde Kors eller dit lokale madkammer. Du kan fratrække eventuelle bidrag, du har givet til en skattefri organisation, hvilket kan hjælpe med at bringe dig over standardfradragspukkelen.

Medicinske udgifter: For 2019 har du lov til at specificere lægeudgifter, der overstiger 7,5 procent af din justerede bruttoindkomst. Nu er det en ret høj bar i de fleste tilfælde. Men for en, der lige har fået en baby og har oplevet vanviddet ved amerikanske sundhedsudgifter, kan du måske bare udløse denne. Det lyder som om din søn eller datter ankom i 2020, hvilket betyder, at alle disse fødselsudgifter ikke tæller med i denne skattesæson. Men lægebesøg eller test, som din kone modtog sidste år, kan gå på din hjemkomst i 2019, hvis de overskrider tærsklen på 7,5 procent.

Det er bare de mere almindelige. Listen over fradrag er for lang til at medtage her, men den består af alt fra spiltab til udgifter, du har haft, hvis du har haft en naturkatastrofe. Hvis du er i tvivl om, hvorvidt nogle udgifter, du betalte sidste år, berettiger til skattelettelser, skader det ikke at slå dem op.

Skattefradrag og skattefradrag 'over stregen'

De skattefradrag, jeg allerede har nævnt, er dem, du kun kan kræve, hvis du specificerer. Men der er også såkaldte "over stregen" skattefradrag, som du kan bruge til at chippe din skatteregning, selvom du bruger standardfradraget. Tslange omfatter ting som studielånsrenter, bidrag til en traditionel IRA, flytteudgifter til et nyt job og den del af selvstændig skat, der er fradragsberettiget.

Også inkluderet i denne gruppering: bidrag til en sundhedsopsparingskonto (HSA). Hvis du eller din ægtefælle tilfældigvis havde haft en høj fradragsberettiget sundhedsordning sidste år, har du indtil skatteangivelsesfristen i år til at betale bidrag for 2019. Det er en god måde at spare lidt på dine lægeudgifter, selvom du brugte standardfradraget.

Du kan også få kreditter, inklusive et par vigtige rettet mod forældre, uanset om du specificerer eller ej. En, der helt sikkert vil hjælpe med at afbøde slaget af alle de nye babyudgifter, er børneskattefradraget, som gik op til så meget som $2.000 pr. barn efter TCJA (selvom det er lavere, hvis du overskrider visse indkomstgrænser).

I modsætning til fradrag reducerer kreditter dit skattepligt på dollar-for-dollar-basis, hvilket betyder en $2.000 kredit reducerer faktisk det beløb, du skylder (eller øger din refusion, alt efter tilfældet) med $2,000. Børneskattefradraget er især onkel Sams måde at kaste dig en knogle efter at have udskudt en mindre formue for at bringe et nyt barn til verden.

En anden kredit, du måske vil undersøge, hvis du og mor begge arbejder, er børne- og omsorgskreditten. Hvis du har betalt nogen – det være sig en babysitter eller en dagplejer – for at passe et barn under 13 år, kan du sandsynligvis få en vis lettelse.

Når du bestemmer størrelsen af kreditten, har du tilladelse til at inkludere op til $3.000 af kvalificerende udgifter for et barn eller $6.000 for to eller flere børn. Den del, du faktisk har lov til at kræve som kredit, er mellem 20 procent og 35 procent af disse udgifter, baseret på din indkomst.

Så ja, det er lidt forvirrende, men det er værd at bruge tid på, hvis du har brugt en masse dej for at få nogen til at se på din baby, mens du går på kontoret. Vær blot opmærksom på, at du ikke kan bruge kreditten til udgifter, du allerede har betalt med før skat-penge fra en Flex-forbrugskonto.

Ak, du bemærker måske, at jeg ikke har nævnt noget om børnehaverenovering. Medmindre du driver en daginstitution og kan kræve det som en erhvervsudgift, IRS vil ikke give dig nogen lettelse for den. Men her håber du, at du kvalificerede dig til nok andre pauser til alligevel at få en dejlig fed check fra finansministeriet.