Lapsen kasvattaminen on kallista. Ja se tulee joka vuosi kalliimmaksi. Se on myös aikaa vievää, mikä tarkoittaa, että pidät silmällä kaikkea, mikä äskettäin käytetty raha jää usein sivuun. Kukaan ei halua valvoa yötä syöttämällä kuitteja Nopeuttaa kun taapero kolkuttelee ovellasi kello 5 aamulla.

Odon saaminen perheen talouttasen ei kuitenkaan tarvitse olla taakka. Sinun ei myöskään tarvitse, kuten kerran, kirjanpidon tutkintoa ymmärtääksesi tietokoneesi mukana tulleen henkilökohtaisen rahoitusohjelmiston. Ei, nykyään on ladattavissa useita henkilökohtaisen talouden sovelluksia ja suunnittelijoita. Useimmat ovat joko ilmaisia tai veloittavat pienen maksun, linkittävät suoraan pankkiisi ja luotto-luottotileihin (täten ei tarvitse syöttää kulut manuaalisesti) ja synkronoida reaaliajassa eri laitteiden välillä, jotta kaikki perheenjäsenet voivat nähdä, kuinka paljon olet juuri käyttänyt päällä golfmailat. Ei vain sitä, vaan ne tekevät budjetoinnin ⏤ ja mikä tärkeintä, budjetista kiinni ja säästäminen ⏤ on äärettömän helpompaa kuin Excel-laskentataulukon ja valkoisia kirjekuoria täynnä olevan laatikon käyttäminen.

Mutta mitkä ovat niiden asentamiseen käyttämäsi ajan arvoisia? Tässä on viisi parasta budjetointisovellusta kiireisille vanhemmille.

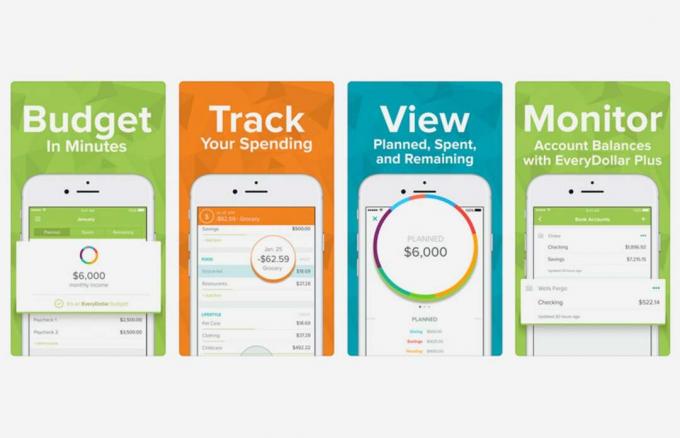

Jokainen dollari

Kustannus: Ilmainen tulojen/kulujen manuaalinen syöttäminen, 10 dollaria kuukaudessa linkittämiseen pankkitileihin

Rakennettu talousasiantuntijan ja radiojuontajan ympärille Dave Ramseyn nollaperusteinen budjetointi (tulot miinus kulut ovat nolla), EveryDollarin avulla vanhemmat voivat helposti luoda (ja muokata) kuukausibudjetin ja seurata kuluja sen mukaan. Käyttöliittymä on puhdas, voit jakaa kulut luokkien kesken ja sovellus synkronoituu kaikkien laitteiden välillä niin, että yhden kumppanin kulutus näkyy välittömästi toiselle. Se myös opastaa käyttäjiä Ramseyn taloudellisen turvan seitsemän Baby Stepsin läpi ja seuraa, missä he ovat prosessissa. Vain kiinni, EveryDollarin ilmainen versio edellyttää, että tapahtumat syötetään manuaalisesti; Pankkitilien yhdistäminen maksaa 99 dollaria vuodessa.

(iOS) (Android)

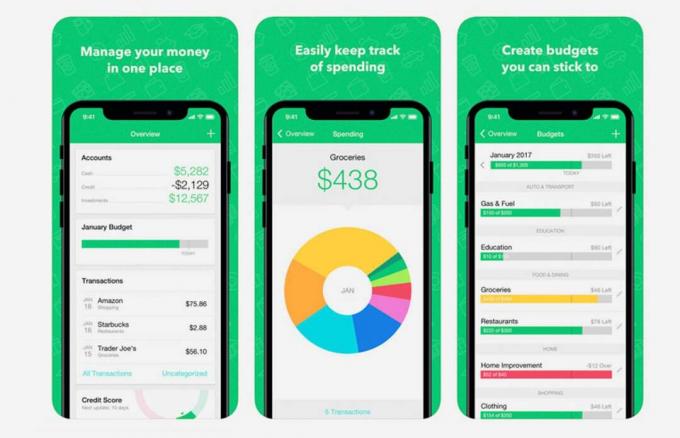

Minttu

Kustannus: Vapaa

On helppo ymmärtää, miksi Mint on suosituin henkilökohtaisen talouden sovellus, sillä siinä on kaikki: budjetointi, kulujen seuranta, laskuhälytykset, investointien seuranta ja jopa luottotarkastukset. Lisäksi se on ilmainen. Se on se, joka muistuttaa eniten todellista henkilökohtaista talousohjelmistoa, kuten Quicken (molemmat ovat saman yrityksen, Intuitin valmistamia). Mint on verkkopohjainen, joten vaikka käyttäjille, jotka eivät luota pilveen, ei ole manuaalista syöttövaihtoehtoa, se päivittää ja luokittelee tapahtumat automaattisesti ⏤, mikä tarkoittaa, että se on vähäistä. Sen avulla käyttäjät voivat myös luoda budjetin alaluokkia, tehdä manuaalisia muutoksia tapahtumien lataamisen jälkeen ja asettaa taloudellisia tavoitteita, kuten säästää uutta autoa varten.

(iOS) (Android)

GoodBudget

Kustannus: Ilmainen 'Basic'-versiolle (yhteensä 20 kirjekuorta), 6 $ kuukaudessa / 50 $ vuodessa "Plus"

Vanhaan kirjekuoribudjetointijärjestelmään perustuva GoodBudget antaa sinun luoda virtuaalisia kirjekuoria (tai luokkia) ja jakaa tulot. Kun syötät kulujasi, vihreä palkki kasvaa ja rahat "kirjekuoressa" katoavat. Se lähettää hälytyksiä, kun olet lopettamassa luokkaa (jotta voit jakaa uudelleen), synkronoi kaikki laitteet (kaksi Basic-versiolla) reaaliaikaista seurantaa varten, ja käyttäjät voivat jakaa kulut useiden kesken luokat. Se sisältää myös komean ympyräkaavion kokonaiskuluista luokittain, ja voit ladata sen tapahtumat Exceliin, mikä on hyvä, koska se säilyttää vain yhden vuoden historian, ellet maksa päivitys.

(iOS) (Android)

Tarvitset budjetin (YNAB)

Kustannus: $7/kk, $84/vuosi

Yksi suosituimmista saatavilla olevista budjetointisovelluksista, YNAB on samanlainen kuin Ramseyn EveryDollar, koska se perustuu "Jokaisella dollarilla on työpaikka" -periaate, jonka mukaan käyttäjät tietävät, mihin heidän rahansa käytetään, ennen kuin palkka tulee sisään. Toisin kuin EveryDollar, se tarjoaa kuitenkin myös investointien seurannan ja laskujen hallinnan (vaikkakaan ei laskujen maksamista). YNAB keskittyy budjetoimaan tulevaisuuden rahaa suurempia menoja varten (joululahjat, lomat jne.) sekä pääsemään eteenpäin, jotta et elä palkasta palkkaan. Se linkittää pankkitileihisi manuaalisen syöttämisen poistamiseksi (vaikka se ei ole pakollista), sisältää "rullan lyöntejä" -ominaisuus, joka mahdollistaa käyttämättömien rahojen siirtämisen lennossa kategorioiden välillä, ja mukana tulee ilmainen 34 päivän oikeudenkäyntiä.

(iOS) (Android)

Tammmenterhot

Kustannus: 1 dollari kuukaudessa

Keskittyi vähemmän budjetointiin ja enemmän säästöihin, Tammmenterhot on kyse pienten rahasummien "mikrosijoittamisesta" pitkän ajan kuluessa ja ilman sen kummempaa ajattelua. Se pyöristää jokaisen ostoksesi jäljellä olevan muutoksen ja sijoittaa sen automaattisesti monipuoliseen salkkuun. Hallitset, mitkä tilit/luottokortit on yhdistetty sovellukseen, sekä mitkä varat ovat yhdistelmässä riskitasosi/elämäsi vaiheesi perusteella. Ei vain sitä, vaan Acorns antaa käyttäjien tehdä toistuvia sijoituksia (päivittäin, viikoittain tai kuukausittain), pudottaa rahaa mielijohteesta, jos he löytävät budjetista ylimääräistä rahaa ja jopa avaavat/johtavat IRA: ta Acornsin kanssa myöhemmin ominaisuus. He myös julkaisivat juuri Acorns Spendin, joka laskutetaan "ensimmäisenä pankkikortilla toimivana tilinä, joka säästää, sijoittaa ja ansaitsee puolestasi".

(iOS) (Android)