Je prends une semaine de congé avec mes enfants pour les vacances de printemps et je veux m'éclater en vacances. Combien dois-je dépenser? Combien serait trop? je veux être cette côté responsable. Mais à peine. – Dave, Pittsburgh, Pennsylvanie

Après un long hiver avec des périodes de temps brutal, je suis sûr que vous êtes prêt pour un petit temps d'arrêt - sans parler des températures plus chaudes.

Mais plutôt que de retirer votre carte de crédit et devenir fou, vous voulez voir combien d'argent vous avez et laissez-vous guider, déclare Shannon McLay, fondatrice et PDG de Le gymnase financier, une société de coaching financier basée à New York.

« Vous ne voulez pas partir en vacances de printemps, passer un bon moment et rentrer à la maison avec dette que vous ne pouvez pas payer », dit McLay. "Ce sera plus douloureux qu'un coup de soleil."

Une enquête LearnVest de 2017, par exemple, a révélé que 74% des adultes sont dans le rouge pour financer leurs vacances, accumulant en moyenne 1 108 $ de dettes. Pas génial.

Plutôt que de compter sur une marge de crédit, vous êtes bien mieux loti économiser à l'avance. Faire des dépôts réguliers sur un compte d'épargne séparé est un bon moyen d'éviter les grosses vacances. Considérez, par exemple, que dépenser 100 $ par semaine tout au long de l'année vous donnera un budget de 5 200 $ avec lequel travailler.

« Banque de papa » est une chronique hebdomadaire qui cherche à répondre aux questions sur la gestion de l'argent lorsqu'on a une famille. Vous voulez poser des questions sur les comptes d'épargne-études, les prêts hypothécaires inversés ou les dettes d'études? Posez une question à Bankofdad@paternel.com. Vous voulez des conseils sur les actions qui sont des valeurs sûres? Nous recommandons s'abonner à The Motley Fool ou parler à un courtier. Si vous avez de bonnes idées, parlez-en. Nous aimerions savoir.

Je soupçonne que vous pensez à cela parce qu'il n'y a pas exactement un solde énorme dans votre compte d'épargne dans lequel vous pouvez puiser. Si j'ai raison à ce sujet, vous voudrez peut-être faire des compromis pour votre santé financière.

Alors peut-être que votre voyage d'une semaine à Hawaï ou à Disney World cède la place à une excursion de trois jours en voiture. Au moins, vous vivez dans une partie du pays où des villes culturellement riches comme Washington DC et Philadelphie sont facilement accessibles. En restant dans la limite de vos moyens, vous rentrerez à la maison l'esprit serein, voire bronzé.

Bien qu'il soit trop tard pour commencer les vacances de cette année, McLay recommande de créer un fonds d'épargne voyage que vous constituerez au cours de l'année grâce à des virements automatiques chaque mois. Avec un peu de planification, j'espère que le printemps prochain, vous n'aurez pas à faire de compromis entre votre aventure printanière et vos objectifs financiers à long terme.

Le paradis peut attendre. Et vous en profiterez davantage lorsque vous aurez économisé à l'avance.

Comme beaucoup, j'ai reçu un plus petit déclaration d'impôt cette année. Il souffle et jette aussi mon budget de la famille. J'avais des cartes de crédit que j'allais rembourser et que j'allais mettre de côté pour les vacances. Maintenant? Je ne sais pas quoi faire. Comment puis-je réévaluer mes finances annuelles pour comprendre cela? Des conseils? Ou est-ce que je crie juste dans le vide? — Chris W, Boston

Je ne déconseillerais jamais une bonne séance de cris, ne serait-ce que pour des raisons thérapeutiques. Votre dilemme financier sous-jacent, cependant, peut nécessiter une réponse plus réfléchie.

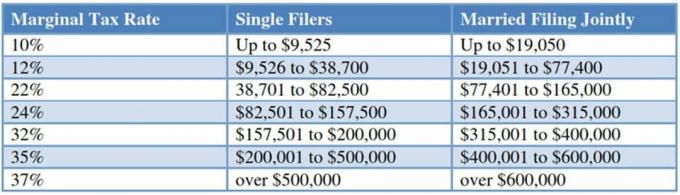

Vous n'êtes certainement pas le seul à vous sentir dupé par l'IRS. Alors que la réduction d'impôt de Trump devrait réduire le prélèvement pour environ 80 pour cent des Américains, les employeurs ont réduit les retenues d'impôt l'année dernière d'un quantité encore plus importante. En conséquence, il est possible d'avoir un impôt à payer moins élevé et de repartir avec un remboursement moins important. Cela n'a pas été exactement bien expliqué au public.

Alors oui, ça pue. Quoi qu'il en soit, c'est toujours un coup de dés de trop compter sur votre chèque de l'IRS, qui fluctue invariablement d'une année à l'autre. « Les déclarations de revenus sont amusantes à recevoir, mais nous ne devrions pas les considérer comme faisant partie de notre plan de dépenses pour l'année », déclare Shannon McLay de The Financial Gym.

McLay suggère de revoir vos dépenses au cours des trois derniers mois, y compris vos transactions par carte de débit et de crédit, pour obtenir une lecture plus précise de votre budget. "Si c'est plus que ce que vous rapportez, vous devrez examiner ce que vous pouvez réduire pour gagner plus d'argent", déclare McLay.

Cela pourrait signifier faire des heures supplémentaires au travail ou mettre en place une activité secondaire pour compenser tout déficit de trésorerie. Plus simple encore: vous débarrasser de toutes les dépenses dont vous n'avez pas réellement besoin. Pensez au forfait câblé que vous ne regardez presque jamais ou à l'adhésion à un gymnase que vous avez visité pour la dernière fois sous l'administration Obama.

Mais revenir dans le noir financièrement ne devrait pas tomber sur vos seules épaules. « Selon l'âge de vos enfants, vous devriez avoir une conversation avec eux sur les finances de la famille et comment vous devez tous travailler ensemble pour gérer les dépenses afin que vous puissiez mieux planifier des choses amusantes comme les vacances », explique McLay.

Ainsi, bien que l'absence d'un remboursement important ait été un choc, elle a au moins révélé des problèmes de trésorerie plus profonds dans votre ménage. Si vous pouvez y remédier d'ici la prochaine saison des impôts, tout ce que vous recevrez de l'Oncle Sam semblera être une cerise sur le gâteau, pas un pansement financier.