$296,956. Tiek pinigų išleidau nuomai ar būstui nuo 1995 m. Aš nuleidau 97 481 USD kelionėms, 53 256 USD valgiau ir išgėriau 5 436 USD vertės kavos. Mano dukrai ką tik balandį sukako 3 metai. Iki šiol ji mums kainavo iš viso 34 340 USD. Iš kur man visa tai žinoti? Daugiausia dėl to, kad kaip pamišęs žmogus beveik visas savo patirtas išlaidas įtraukiu į finansų valdymo programą Quicken nuo tada, kai baigiau koledžą. Galbūt kai kas tai vadins apsėdimu ⏤ mano žmona, kai aš ją gąsdinu dėl savaitės kvitų, ⏤ bet po 23 metų tai tapo tokia įsišaknijusia mano gyvenimo dalimi, kad neįsivaizduoju. ne tai darant. Aš vis dar naudoju jo sukurtas ataskaitas mūsų mokesčiams, todėl dabar ryžtingai nei bet kada stengiuosi įrašyti visą savo finansinis gyvenimas programoje. Naudosiu iki mirties. Ir jūs taip pat turėtumėte.

Net nesu tikras, kaip ir kodėl pasirinkau „Intuit's Quicken“, ⏤ Manau, kad jis buvo įdiegtas mano nešiojamajame kompiuteryje. Jis veikė pakankamai gerai ir kuo daugiau kvitų įvedžiau, tuo labiau tam pasiryžau. Galiausiai mus sujungė metų darbo užmokesčio stulpeliai, bakalėjos parduotuvių kvitai ir milžiniškas duomenų failas, kurio konvertuoti į naują programą man buvo mažai įdomu. Kelis kartus atnaujinau ⏤ pereidamas nuo „Basic“ į „Professional“ į „Deluxe“ ir net perėjau iš kompiuterio į MAC ⏤, bet galiausiai apsistojau prie Quicken 2007, kuris po 11 metų ir yra tai, ką aš vis dar naudoti. Aš ir toliau atidėlioju atnaujinimą vien dėl to, kaip gerai žinau sąsają, tačiau dabartinė „Quicken Deluxe“, skirta MAC, versija kainuoja tik 30 USD. Man nėra jokios priežasties to nedaryti, ir esu tikras, kad nusipirksiu naują kompiuterį.

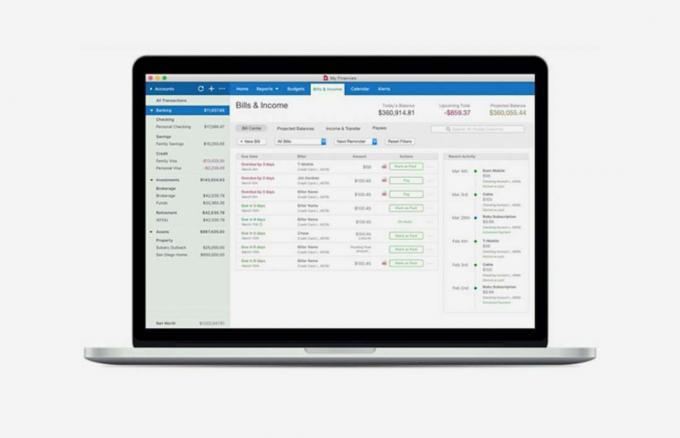

Manau, galėjau išbandyti „Quick Books“ arba „YNAB“ arba kažkuriuo metu persikelti į „Mint“, bet niekada nemačiau priežasties tai padaryti. „Quicken“ buvo lengva naudoti, ji atitiko mano poreikius, o svarbiausia – skirtingai nuo daugelio naujesnių, populiaresnių debesies pagrindu veikiančių programų, ji leidžia tvarkyti savo finansinius įrašus neprisijungus. Vėlgi, kaip pamišęs žmogus, aš nesusieju jokių savo internetinio banko sąskaitų su programa. Verčiau importuoju atsisiųstas mėnesines ataskaitas arba pats rankiniu būdu įvedu išlaidas iki pat atmintinės lauko. Tiesa, tai tapo daug didesniu rūpesčiu, nes gyvenimas tapo įtemptas (ir brangesnis) su vaiku, ir šiomis dienomis kvitai kaupiasi aukščiau, kol aš juos pasiekiau, bet vis tiek norėčiau įvesti kiekvieną ranka. Remiantis apžvalgomis, „Quicken“ išlieka viena iš labiausiai vertinamų finansų valdymo programų, skirtų rankiniu būdu įvesti.

Tiesa, aš niekada neištyriau visų „Quicken“ funkcijų. Nenaudoju jo biudžetui sudaryti, investicijų tvarkymui, mėnesinių sąskaitų apmokėjimui ar mokesčių mokėjimui (jis integruojamas su Turbo Tax), nors, kaip suprantu, jis gali atlikti visus šiuos dalykus. Esu tikras, kad vieną dieną atsisėsiu ir būsiu sužavėtas nuostabių savybių, kurių man trūko. Ją naudoju tik savo pajamoms ir išlaidoms sekti, įrašyti, kada ir kam išleidau pinigus. Ir už tai tai yra fantastiška. Naujas išlaidų kategorijas nesunku nustatyti ⏤ net įvedant išlaidas ⏤ arba pervardijant, o ataskaitos gali būti tokios paprastos arba išsamios, kiek reikia. Periodiškai juos vykdau ištisus metus, kad pamatyčiau, kiek išleidžiame tam tikroms kategorijoms, bet negaliu įrodyti, kaip siūlo biudžeto ekspertai, kad jos padeda apriboti mūsų išlaidas. Nors neabejotinai juos naudojau, kad nustatyčiau sritis, kuriose tikriausiai turėtume sumažinti, o dėl jų mokesčių detalizavimas tampa lengvas.

Ar tai tobula? Žinoma ne. Galbūt tai sena versija, kurią naudoju, bet tam tikri banko išrašai (žiūriu į tave, Chase) nebus importuojami, o kai tai padarys kiti, jis komentuoja įrašus ir nepatogiai naudoja didžiąsias raides. Neabejotinai erzina, bet ne taip baisu, kad išsiųstų man pakuoti. Tiesą sakant, tai, kas man labiausiai patinka „Quicken“, yra mažiau susijusi su programinės įrangos specifika, o daugiau apie bendrą koncepciją: tai iš esmės yra mano gyvenimo dienoraštis. Vykdydamas visas ataskaitas galiu naršyti po daugelio metų įrašus ⏤ apie restoranus, sporto renginius, keliones su draugais ⏤ ir grįžta daugybė prisiminimų. Negaliu pasakyti, kad tikrinu dažnai, bet kai įvedant išlaidas automatiškai užpildomas senas įrašas, smagu prisiminti. Ir dėl to šiek tiek malonesnis darbas įvesti kvitus vėlai vakare, kai mano šeima ilgai miega. Net jei tai taip pat primena, kad per 20 metų galėjau investuoti 5 436 USD, užuot pirkęs 3 000 „Starbucks“ puodelių.

Pirkite dabar $ Kainos

Kiekvieną „Fatherly“ produktą nepriklausomai atrenka mūsų redaktoriai, rašytojai ir ekspertai. Jei spustelėsite nuorodą mūsų svetainėje ir ką nors nusipirksite, galime uždirbti komisinį mokestį.