Uczenie dzieci wartości pieniądza ⏤ a zwłaszcza tego, jak oszczędzać pieniądze ⏤ to jedna z najważniejszych lekcji, jakie rodzic może udzielić. Po prostu dziecko, które się uczy dobre nawyki finansowe teraz jest znacznie bardziej prawdopodobne, że później stanie się osobą dorosłą zorientowaną finansowo ⏤ lub przynajmniej osobą dorosłą, która co miesiąc nie maksymalizuje swoich kart kredytowych w Amazon. Ale jak nauczyć dzieciaka lub nastolatka, jak zarządzać swoimi pieniędzmi w erze cyfrowej, kiedy tak mało gotówki wydaje się w dzisiejszych czasach wymieniać ręce? Proste, zwracasz się do aplikacji.

Zasadniczo istnieją dwa rodzaje aplikacji do finansów osobistych dla dzieci ⏤ śledzenie zasiłków dla młodszych dzieci i karty debetowe dla nastolatków. I chociaż trudno argumentować przeciwko skuteczności zimnej, twardej gotówki w nauce dzieci wartości dolara, używając aplikacji ⏤ naprawdę cyfrowej skarbonki ⏤ w połączeniu z rzeczywistymi dolarami, aby im pomóc ścieżka obowiązki a zasiłek może mieć wiele zalet.

Oprócz nauczenia ich podstaw bankowości internetowej i przesyłania środków, umiejętności, której z pewnością będą potrzebować w przyszłości, Aplikacje do zarządzania pieniędzmi pomagają dzieciom uczyć się, jak planować budżet, ustalać cele oszczędnościowe, rozumieć stopy procentowe i znaczenie dawania giving dobroczynność. Większość z nich jest dostępna na wszystkich urządzeniach, ich koszty są znikome (chociaż osoby powiązane z kartami debetowymi mają miesięczne opłaty) i oferują rodzicom poziom kontrola, na którą nie pozwala dobra staromodna skarbonka ⏤ w tym możliwość wyłączania kont, blokowania określonych sprzedawców i otrzymywania wydatków powiadomienia.

Ale które aplikacje najskuteczniej uczą dzieci zarządzania pieniędzmi iw jakim wieku? Oto pięć, z których rodzice mogą korzystać dla dzieci w wieku przedszkolnym.

Bankaroo

Wieczność: 7+

Koszt: Bezpłatnie na iOS, 2,99 USD na Androida

Bankaroo to pierwsze „wirtualne” konto bankowe Twojego dziecka. Nie ma rzeczywistych pieniędzy (które pozostają w ich skarbonce lub w kieszeni), ale konto pozwala im zarządzać przychodzącą gotówką tak, jakby były bankowością internetową. Gdy rodzice dodadzą fundusze (i tylko rodzice mogą to zrobić), dzieci mogą korzystać z kolorowego interfejsu do rejestrowania wydatków, wyznaczania celów i zdobywania odznak za bycie świadomym oszczędzania. Jest internetowa, więc młodsze dzieci nie potrzebują smartfona (chociaż jest również dostępny jako aplikacja) i do jednorazowa aktualizacja za 5 USD do Bankaroo Plus, dzieci mogą przenosić pieniądze między trzema kontami czekowymi, oszczędnościowymi i dobroczynność.

(iOS) (Android)

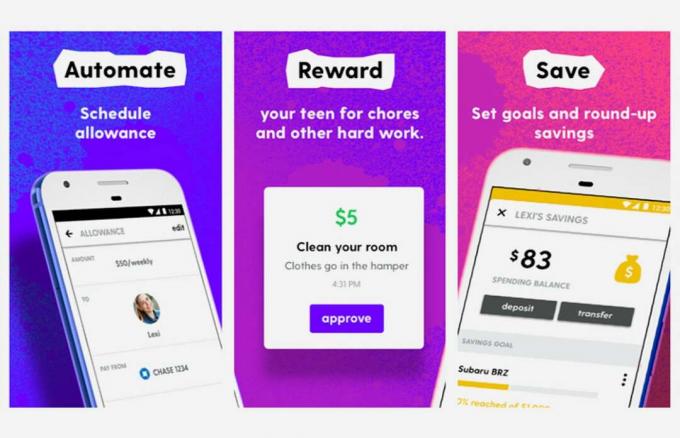

Aktualny

Wieczność: 13+

Koszt: 36 USD rocznie dla pierwszego nastolatka; 12 USD/rok za każde dodatkowe dziecko

Aktualny to legalna karta debetowa zaprojektowana, aby uczyć nastolatki o odpowiedzialności finansowej, zanim osiągną maksymalną wartość karty kredytowej w Spencer’s. Karty są połączone z kontem bankowym rodzica ⏤ wymagają amerykańskiego numeru ubezpieczenia społecznego do założenia ⏤ i może być ładowany automatycznie z tygodniową dietą lub za ukończone obowiązki / zadanie za dotknięciem przycisk. Co więcej, aplikacja wysyła powiadomienia, gdy karta jest używana i pozwala rodzicom wstrzymać kartę i zablokować lub ograniczyć zakupy w niektórych sklepach lub w określonych kategoriach wydatków.

(iOS) (Android)

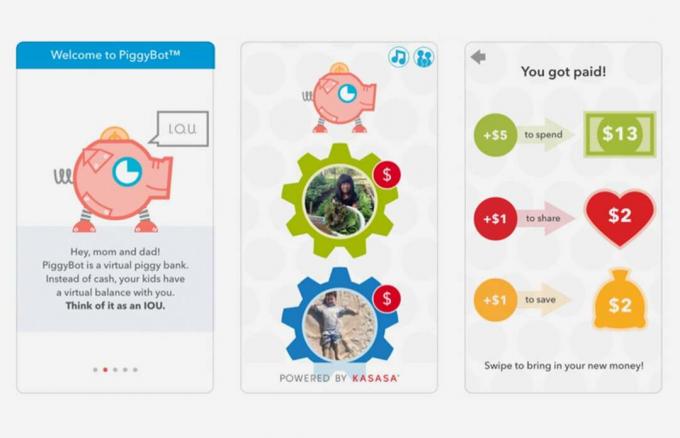

PiggyBot

Wieczność: 6+

Koszt: Darmowy

Kolejny „wirtualny” bank śledzący zasiłki, który pomaga młodszym dzieciom zarządzać ich pieniędzmi, PiggyBot jest fajny, ponieważ pozwala dzieciom przesuwać pieniądze na jedno z trzech kont ⏤ Wydawaj, udostępniaj i oszczędzaj ⏤, gdy tylko dotrze do nich mama i tata, ucząc ich, jak budżetować bezpośrednio z Brama. Pozwala im również przesyłać zdjęcia rzeczy, na które oszczędzają, jako narzędzie motywacyjne, i zapewnia odliczanie, aby wiedzieć, ile czasu to zajmie przy obecnym wskaźniku oszczędności. Chociaż PiggyBot został opracowany (bez wątpienia jako sprytne narzędzie marketingowe) przez bank internetowy Kasasa, nie musisz mieć rzeczywiste konto w firmie, aby z niego korzystać (w rzeczywistości nie łączy się z żadnymi prawdziwymi rachunkami finansowymi). To powiedziawszy, jest dostępne tylko dla urządzeń z systemem iOS.

(iOS)

Zielone światło

Wieczność: 13+ (minimalny wiek do użycia)

Koszt: 5 USD miesięcznie

Podobne do Obecny, Zielone światło to karta debetowa dla dzieci, którą rodzice kontrolują ze swojego smartfona. Jednak w przeciwieństwie do Current może być używany w ponad 120 krajach, więc dzieci mogą kupić pamiątkowe breloczki z wieżą Eiffla podczas wielkich rodzinnych wakacji w Paryżu. Greenlight oferuje również dwie inne fajne funkcje. Po pierwsze, pozwala rodzicom podzielić pieniądze, które przekazują swoim dzieciom, na jedną z dwóch kategorii: pieniądze, które można wydać w dowolnym miejscu, i pieniądze przeznaczone dla konkretnego zatwierdzonego przez rodziców sprzedawcy, tj. Starbucks. Gdy skończą im się pieniądze „gdziekolwiek”, mogą pić dużo kawy do następnej wypłaty. Oczywiście rodzice są powiadamiani o każdym wydaniu pieniędzy. Po drugie, możesz utworzyć stopy procentowe opłacane przez rodziców, aby zachęcić ich do oszczędzania pieniędzy, zamiast wydawać je na latte sojowe. Istnieją wersje aplikacji zarówno dla dzieci, jak i rodziców.

(iOS) (Android)

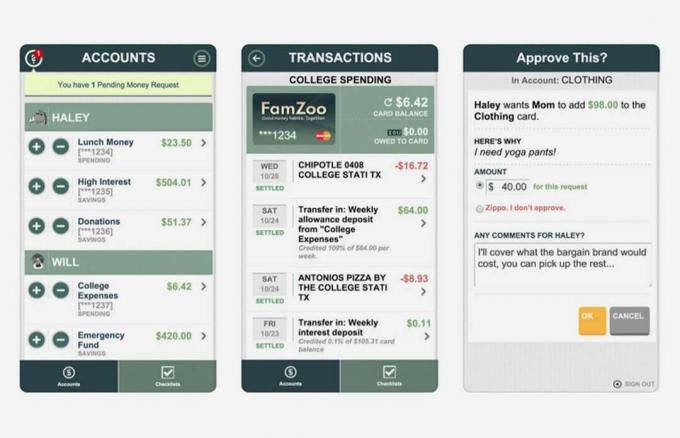

FamZoo

Wieczność: 5+

Koszt: 6 USD miesięcznie na rodzinę

FamZoo, reklamowane jako wszechstronne narzędzie finansowe dla całej rodziny, dla dzieci od przedszkola do szkoły średniej, łączy w sobie zarówno narzędzie do śledzenia zasiłków IOU, jak i rzeczywistą przedpłaconą kartę debetową dla nastolatków. Interfejs jest bardziej biznesowy niż przyjemny (szczególnie dla młodszych dzieci), ale jest pełen funkcji, w tym możliwość nagradzania za prace dorywcze, karania za nieukończoną pracę, a nawet dopasowywania wkładów, takich jak malutkie 401 tys. Działa również na wszystkich urządzeniach i łączy wszystkich członków rodziny, dzięki czemu pieniądze mogą przepływać między rodzeństwem tak łatwo, jak mogą pochodzić od mamy i tata (chociaż do działania tej funkcji wymagane jest kochające rodzeństwo) Dużą wadą FamZoo jest to, że oba rodzaje kont są dostarczane co miesiąc opłaty.

(iOS) (Android)