Criar um filho é caro. E está se tornando mais caro a cada ano. Também é demorado, o que significa que manter o controle sobre todo o dinheiro recém-gasto muitas vezes fica no esquecimento. Ninguém quer ficar acordado à noite digitando recibos em Acelerar quando seu filho vai bater à sua porta às 5 da manhã.

Controlando o finanças da família, no entanto, não precisa ser um fardo. Nem precisa, como antes, um diploma de contabilidade para entender o software de finanças pessoais que acompanha o computador. Não, hoje existe um grande número de aplicativos e planejadores de finanças pessoais disponíveis para download. A maioria é gratuita ou cobra uma pequena taxa, vincule diretamente ao seu banco e contas de crédito-crédito (eliminando assim a necessidade para inserir despesas manualmente) e sincronizar em tempo real entre os dispositivos para que todos na família possam ver quanto você acabou de gastar sobre clubes de golfe. Não só isso, mas eles fazem o orçamento ⏤ e mais importante, aderindo a um orçamento

Mas quais valem o tempo que você gastará configurando-os? Aqui estão cinco dos melhores aplicativos de orçamento para pais ocupados.

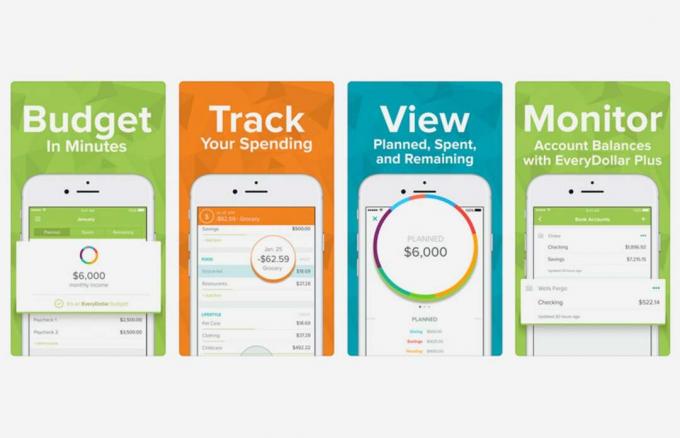

EveryDollar

Custo: Grátis para inserir manualmente receitas / despesas, US $ 10 por mês para vincular a contas bancárias

Construído em torno de especialista financeiro e apresentador de rádio Orçamento base zero de Dave Ramsey (receita menos despesas igual a zero), EveryDollar permite que os pais criem (e ajustem) facilmente um orçamento mensal e acompanhem os gastos em relação a ele. A interface é limpa, você pode dividir as despesas entre as categorias e o aplicativo sincroniza em todos os dispositivos para que os gastos de um parceiro sejam imediatamente visíveis para o outro. Ele também orienta os usuários nas sete etapas básicas de segurança financeira de Ramsey e rastreia onde eles estão no processo. Só pegue, a versão gratuita do EveryDollar requer que as transações sejam inseridas manualmente; custa US $ 99 por ano para vincular a suas contas bancárias.

(iOS) (Android)

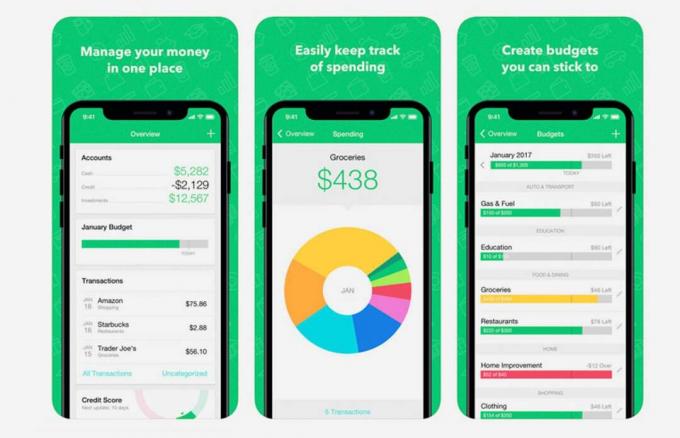

hortelã

Custo: Sem custos

É fácil entender por que o Mint é o aplicativo de finanças pessoais mais popular que existe, ele tem de tudo: orçamento, controle de despesas, alertas de contas, monitoramento de investimentos e até verificações de crédito. Além disso, é grátis. É o mais semelhante a um software financeiro pessoal real como o Quicken (ambos são feitos pela mesma empresa, Intuit). O Mint é baseado na web, portanto, embora não haja opção de entrada manual para usuários que não confiam na nuvem, ele atualiza e categoriza as transações automaticamente, o que significa que é pouco esforço. Ele também permite que os usuários criem subcategorias de orçamento, façam alterações manuais após o download das transações e definam metas financeiras, como economizar para um carro novo.

(iOS) (Android)

GoodBudget

Custo: Grátis para a versão ‘Basic’ (total de 20 envelopes), $ 6 por mês / $ 50 por ano para ‘Plus’

Com base no antigo sistema de orçamento de envelope, GoodBudget permite criar envelopes virtuais (ou categorias) e dividir sua receita. Conforme você insere suas despesas, a barra verde cresce e o dinheiro no 'envelope' desaparece. Ele envia alertas quando você está prestes a quebrar uma categoria (para que você possa realocar), sincroniza em todos os dispositivos (dois com a versão "Básica") para rastreamento em tempo real e permite que os usuários divida as despesas em vários categorias. Ele também inclui um gráfico de pizza bonito do gasto total por categoria e permite que você faça o download transações para o Excel, o que é bom porque ele mantém apenas um ano de histórico, a menos que você pague por a atualização.

(iOS) (Android)

Você precisa de um orçamento (YNAB)

Custo: $ 7 / mês, $ 84 / ano

Um dos aplicativos de orçamento mais populares disponíveis, o YNAB é semelhante ao EveryDollar de Ramsey no sentido de que é baseado no Princípio de “cada dólar tem um emprego”, no qual os usuários sabem onde seu dinheiro está sendo gasto antes que o pagamento chegue ao início no. Ao contrário do EveryDollar, no entanto, ele também fornece rastreamento de investimentos e gerenciamento de contas (embora ainda sem pagamento de contas). O YNAB se concentra em orçar o dinheiro futuro para despesas maiores no futuro (presentes de Natal, férias, etc.), bem como em progredir para que você não viva de salário em salário. Ele se vincula às suas contas bancárias para eliminar a entrada manual (embora não seja obrigatório), inclui um "rolar com o socos ”recurso que permite mover dinheiro não utilizado rapidamente entre as categorias e vem com 34 dias grátis tentativas.

(iOS) (Android)

Nozes

Custo: $ 1 por mês

Focado menos no orçamento e mais na economia, Nozes tem tudo a ver com “microinvestir” pequenas quantias de dinheiro durante um período prolongado e sem pensar muito. Ele funciona arredondando o troco restante em cada compra que você faz e investindo-o automaticamente em um portfólio diversificado. Você controla quais contas / cartões de crédito estão conectados ao aplicativo, bem como quais fundos estão no mix com base no seu nível de risco / estágio de vida. Não só isso, mas o Acorns permite que os usuários configurem investimentos recorrentes (diários, semanais ou mensais), depositando dinheiro em por capricho se encontrarem dinheiro extra no orçamento e até mesmo abrir / gerenciar um IRA com o Bolota Mais Tarde recurso. Eles também acabaram de lançar o Acorns Spend, que é faturado como a “primeira conta corrente com um cartão de débito que economiza, investe e ganha para você”.

(iOS) (Android)