The У податковому законодавстві 2019 року внесено ряд змін, які я не розумію. Які з них найважливіші і як вони вплинуть на те, як я подати мої податки? — Стів К., Бостон

Президент Трамп підписав Закон про скорочення податків і зайнятість (TCJA) більше року тому. Але тепер платники податків вперше мають зрозуміти, як нові правила вплинуть на їх повернення. За даними Центру податкової політики, для більшості людей чистий ефект буде трохи більше у вашій кишені – приблизно 900 доларів США для типового працівника із середнім доходом.

Зміни в коді IRS досить великі, але ось деякі з найбільших. Майте на увазі, що більшість положень закінчується після 2025 року, і тоді у нас може бути ще один набір правил.

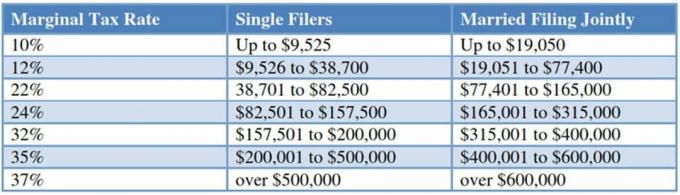

1. Нові податкові ставки

Мабуть, найочевиднішою зміною є зниження індивідуальних податкових ставок. Це стає трохи заплутаним, оскільки TCJA також переглянув діапазони доходів для кожної групи. Але більшість людей, які раніше платили, наприклад, 15-відсоткову ставку, тепер платять 12-відсоткову граничну ставку. І більшість платників податків, які раніше входили до 28-відсоткової групи, тепер сплачуватимуть ставку 24%. Ось діаграма, яка допоможе вам:

2. Більший стандартний відрахування

За 2017 податковий рік ви можете отримати стандартне відрахування в розмірі 12 700 доларів США, якщо подали спільну декларацію (це становило 9 350 доларів США для глав сімей і 6 350 доларів США для одиноких осіб). TCJA майже подвоїла ці суми. Тепер спільники можуть відрахувати 24 000 доларів. Ті, хто подає заяву як глава сім'ї, можуть отримати 18 000 доларів США зі свого оподатковуваного доходу; одиночні заявники можуть отримати відрахування в розмірі 12 000 доларів США.

Як наслідок, менше людей матиме стимул детально описувати свої відрахування, що також зробить підготовку 1040 менш нудним досвідом. Схрещені пальці.

«Банк тата» щотижнева колонка, яка прагне відповісти на питання про те, як розпоряджатися грошима, коли у вас є сім’я. Хочете запитати про ощадні рахунки в коледжі, зворотну іпотеку чи борг по студентській позиці? Надішліть запитання на Bankofdad@батьківський.com. Хочете поради щодо того, які акції є безпечними ставками? Ми рекомендуємо підписавшись на The Motley Fool або розмовляти з брокером. Якщо у вас з’являться чудові ідеї, висловлюйтеся. Ми хотіли б знати.

3. Більш щедрий Дитячий податковий кредит

Частина щедрості TCJA включає подвоєний дитячий кредит у розмірі 2000 доларів США на дитину. Сума, яка повертається — яку ви отримаєте, якщо ваші кредити перевищують податкові зобов’язання — обмежена 1400 дол.

І цього року набагато більше людей зможуть цим скористатися. Для спільних заявників кредит почав поступово припинятися для спільних заявників після 110 000 доларів доходу; тепер обмеження становить 400 000 доларів США для пар, які готують спільне повернення (або 200 000 доларів США для окремих осіб).

Перш ніж захоплюватися, усвідомте, що більш щедрий кредит принаймні частково компенсується до кінця особисте звільнення, яке дозволяє вирахувати 4050 доларів США на особу для себе, вашого чоловіка та кожної дитини у вашому побутові. Залежно від вашої податкової категорії, можливо, ви не отримаєте значно більшої пільги.

4. Державний та місцевий податок Cap

Хоча TCJA кинув багато ласощів на громадськість, яка сплачує податки, вона не була такою доброзичливою до домовласників у дорожчі частини країни. Починаючи з 2018 року, відрахування на державні та місцеві податки, включаючи податки на майно, прибуток і продаж, обмежується 10 000 доларів США.

Крім того, ви можете вирахувати лише відсотки за іпотечними залишками до 750 000 доларів США. Люди, які взяли кредит на житло до 2018 року, є дідами, тому ліміт не застосовується.

Настав податковий сезон, і я вперше батько. Це нова територія для мене, і я не хотів би втрачати гроші, не знаючи про нові зміни. Про які всі податкові вирахування та кредити я та інші новоспечені батьки повинні знати? — Пол О., Оклахома-Сіті

Ймовірно народження дитини найдорожче рішення ви коли-небудь робили, тому неодмінно скористайтеся тими розділами Податкового кодексу, які спрямовані на надання допомоги батькам. Ось що вам потрібно знати.

1. Податковий кредит на дитину

Для багатьох батьків найголовнішою перервою є податковий кредит на дитину, особливо зараз, коли він подвоївся. На відміну від відрахувань, кредити — це зниження на один долар у вашому податковому рахунку. Отже, ні, ви не хочете нехтувати цим.

2. Кредит по догляду за дитиною та утриманцями

Якщо ви заплатили комусь, щоб він доглядав за вашою дитиною, поки ви працювали – або навіть шукали роботу, – ви також можете претендувати на отримання кредиту по догляду за дитиною та утриманцями. Щоб отримати право, ваша дитина повинна бути молодше 13 років на кінець календарного року. Однак не думайте, що це заслуга лише батьків, які відвідують дитячий сад. Плата за няню, навчання в дошкільних закладах і навіть літній денний табір є прийнятними, якщо ви працювали, поки ваша дитина була там.

3. Кредит заробленого доходу

Кредит на зароблений дохід, або EIC, є ще однією приємною перевагою для батьків, хоча вона доступна лише для тих, хто має низькі та помірні доходи. Якщо ви або ваш чоловік/дружина були без роботи частину року або повернулися до школи, безумовно, варто перевірити, чи відповідаєте ви вимогам. Це кредит, що повертається, тож ви можете отримати відшкодування, навіть якщо ваше податкове зобов’язання було нульовим.

4. Податковий кредит на усиновлення

Поки ви опускаєтеся нижче ліміту доходу, батьки також можуть очікувати певного полегшення, якщо вони нещодавно усиновили дитину. У 2018 році IRS дозволяє батькам брати кредит у розмірі до 13 810 доларів США на низку витрат, включаючи витрати на відрядження, гонорари адвоката та судові витрати. Враховуючи, наскільки дорогими можуть бути усиновлення, ви будете раді отримати принаймні частину цих грошей назад під час сплати податків.

5. Податкові кредити на освіту

Нарешті, я згадаю пару кредитів, які можуть допомогти компенсувати витрати на навчання в коледжі: американський податковий кредит на можливості та кредит на навчання протягом усього життя. У той час як перший пропонує трохи більшу перевагу, він також супроводжується більш жорсткими вимогами. Обидва кредити допомагають покрити витрати на навчання, оплату та книги. І справді, кому б у цьому не знадобилася допомога?