Élever un enfant coûte cher. Et cela coûte de plus en plus cher chaque année. Cela prend également du temps, ce qui signifie que garder un œil sur tout cet argent nouvellement dépensé est souvent oublié. Personne ne veut rester éveillé la nuit en entrant des reçus dans Accélérer quand votre tout-petit va frapper à votre porte à 5 heures du matin.

Avoir une emprise sur le finances familiales, cependant, ne doit pas être un fardeau. Vous n'avez pas non plus besoin, comme c'était le cas autrefois, d'un diplôme en comptabilité pour comprendre le logiciel de finances personnelles fourni avec votre ordinateur. Non, aujourd'hui, un certain nombre d'applications et de planificateurs de finances personnelles sont disponibles au téléchargement. La plupart sont soit gratuits, soit payants, liés directement à vos comptes bancaires et crédit-crédit (éliminant ainsi le besoin pour saisir manuellement les dépenses) et synchroniser en temps réel sur tous les appareils afin que tous les membres de la famille puissent voir combien vous venez de dépenser au

Mais lesquels valent le temps que vous passerez à les installer? Voici cinq des meilleures applications de budgétisation pour les parents occupés.

Chaque dollar

Coût: Gratuit pour entrer manuellement les revenus/dépenses, 10 $ par mois pour lier aux comptes bancaires

Construit autour d'un expert financier et d'un animateur radio La budgétisation base zéro de Dave Ramsey (le revenu moins les dépenses est égal à zéro), EveryDollar permet aux parents de créer (et d'ajuster) facilement un budget mensuel et de suivre les dépenses par rapport à celui-ci. L'interface est claire, vous pouvez répartir les dépenses entre les catégories et l'application se synchronise sur tous les appareils afin que les dépenses d'un partenaire soient immédiatement visibles pour l'autre. Il guide également les utilisateurs à travers les sept étapes de sécurité financière de Ramsey et suit où ils en sont dans le processus. Seul hic, la version gratuite d'EveryDollar nécessite que les transactions soient saisies manuellement; il en coûte 99 $ par an pour se connecter à vos comptes bancaires.

(iOS) (Android)

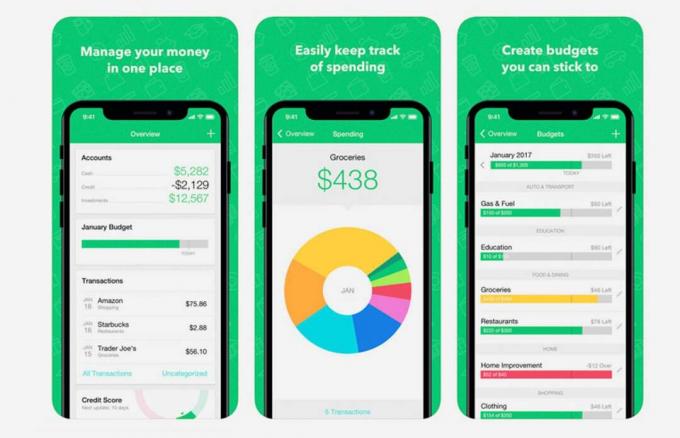

menthe

Coût: Libérer

Il est facile de comprendre pourquoi Mint est l'application de finances personnelles la plus populaire sur le marché, elle a tout pour plaire: budgétisation, suivi des dépenses, alertes de factures, suivi des investissements et même vérifications de crédit. De plus, c'est gratuit. C'est celui qui ressemble le plus à un véritable logiciel de finances personnelles comme Quicken (les deux sont fabriqués par la même entreprise, Intuit). Mint est basé sur le Web, donc bien qu'il n'y ait pas d'option de saisie manuelle pour les utilisateurs qui ne font pas confiance au cloud, il met automatiquement à jour et catégorise les transactions, ce qui signifie que c'est peu d'efforts. Il permet également aux utilisateurs de créer des sous-catégories budgétaires, d'effectuer des modifications manuelles après le téléchargement des transactions et de définir des objectifs financiers, tels que l'épargne pour une nouvelle voiture.

(iOS) (Android)

Bon Budget

Coût: Gratuit pour la version « de base » (20 enveloppes au total), 6 $ par mois/50 $ par an pour « Plus »

Basé sur l'ancien système de budgétisation des enveloppes, GoodBudget vous permet de créer des enveloppes virtuelles (ou catégories) et de répartir vos revenus. Au fur et à mesure que vous saisissez vos dépenses, la barre verte grandit et l'argent dans l'enveloppe disparaît. Il envoie des alertes lorsque vous êtes sur le point de casser une catégorie (afin que vous puissiez réaffecter), se synchronise sur tous les appareils (deux avec la version « de base ») pour un suivi en temps réel et permet aux utilisateurs de répartir les dépenses sur plusieurs catégories. Il comprend également un beau camembert des dépenses totales par catégorie et vous permet de télécharger transactions vers Excel, ce qui est bien car il ne conserve qu'un an d'historique à moins que vous ne payiez pour la mise à niveau.

(iOS) (Android)

Vous avez besoin d'un budget (YNAB)

Coût: 7 $/mois, 84 $/an

L'une des applications de budgétisation les plus populaires disponibles, YNAB est similaire à EveryDollar de Ramsey en ce sens qu'elle est basée sur le principe « chaque dollar a un travail » selon lequel les utilisateurs savent où est dépensé leur argent avant qu'un chèque de paie ne soit versé dans. Contrairement à EveryDollar, cependant, il fournit également un suivi des investissements et une gestion des factures (bien qu'il n'y ait toujours pas de paiement de facture). YNAB se concentre sur la budgétisation de l'argent futur vers des dépenses plus importantes à l'avenir (cadeaux de Noël, vacances, etc.), ainsi que sur l'avancement afin que vous ne viviez pas de chèque de paie en chèque de paie. Il est lié à vos comptes bancaires pour éliminer la saisie manuelle (bien que ce ne soit pas obligatoire), comprend un « roll avec le « poinçons » qui permet de déplacer l'argent inutilisé à la volée entre les catégories, et est livré avec un gratuit de 34 jours essai.

(iOS) (Android)

Glands

Coût: 1 $ par mois

Moins axé sur la budgétisation et plus sur les économies, Glands consiste à « micro-investir » de petites sommes d'argent sur une période prolongée et sans trop y penser. Il fonctionne en arrondissant la monnaie restante sur chaque achat que vous effectuez et en l'investissant automatiquement dans un portefeuille diversifié. Vous contrôlez quels comptes/cartes de crédit sont connectés à l'application, ainsi que quels fonds sont inclus en fonction de votre niveau de risque/étape de la vie. Non seulement cela, mais Acorns permet aux utilisateurs de configurer des investissements récurrents (quotidiens, hebdomadaires ou mensuels), de déposer de l'argent dans sur un coup de tête s'ils trouvent de l'argent supplémentaire dans le budget, et même ouvrent / gèrent un IRA avec les glands plus tard caractéristique. Ils viennent également de lancer Acorns Spend, qui est présenté comme le « premier compte courant avec une carte de débit qui permet d'économiser, d'investir et de gagner pour vous ».

(iOS) (Android)