לגדל ילד זה יקר. וזה הולך ונהיה יקר יותר מדי שנה. זה גם גוזל זמן, מה שאומר לעקוב אחר כל הכסף שהוצא לאחרונה נופל בדרך כלל. אף אחד לא רוצה להישאר ער בלילה ולהזין קבלות לְזַרֵז כאשר הפעוט שלך עומד לדפוק על דלתך בשעה 5 בבוקר.

קבלת אחיזה ב כספי המשפחה, עם זאת, לא חייב להיות נטל. אתה גם לא צריך, כפי שהיה פעם, תואר בחשבונאות כדי להבין את תוכנת המימון האישי שהגיעה עם המחשב שלך. לא, היום יש מספר רב של אפליקציות ומתכננים למימון אישי זמינים להורדה. רובם בחינם או גובים עמלה קטנה, מקשרים ישירות לחשבונות הבנק והאשראי שלך (ובכך מונעים את הצורך להזין הוצאות באופן ידני), ולסנכרן בזמן אמת בין מכשירים, כך שכולם במשפחה יוכלו לראות כמה הוצאת הרגע עַל מועדוני גולף. לא רק זה, אלא שהם עושים תקציב ⏤ וחשוב מכך, עמידה בתקציב וחיסכון ⏤ קל לאין שיעור משימוש בגיליון אלקטרוני של Excel ומגירה מלאה במעטפות לבנות.

אבל אילו מהם שווים את הזמן שתשקיעו בהקמתם? להלן חמש מאפליקציות התקציב הטובות ביותר להורים עסוקים.

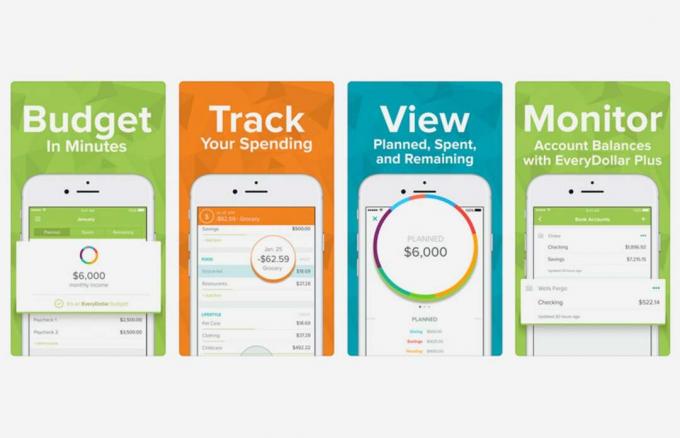

כל דולר

עֲלוּת: חינם להזין הכנסה/הוצאות באופן ידני, 10$ לחודש לקישור לחשבונות בנק

בנוי סביב מומחה פיננסי ומנחה רדיו

(iOS) (דְמוּי אָדָם)

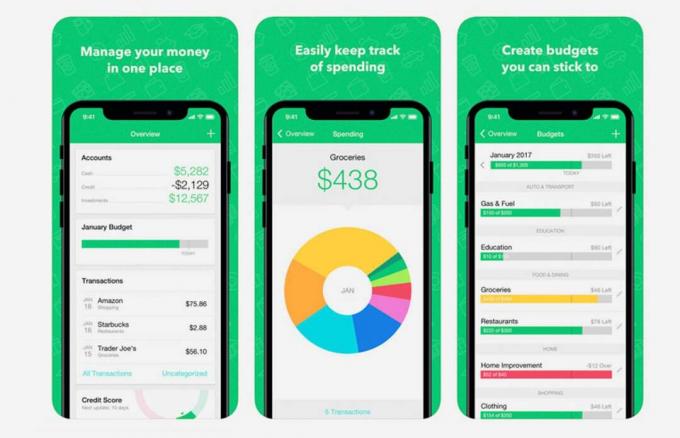

מנטה

עֲלוּת: חינם

קל להבין מדוע Mint היא אפליקציית המימון האישי הפופולרית ביותר שיש, יש בה הכל: תקציב, מעקב אחר הוצאות, התראות על חשבונות, ניטור השקעות ואפילו בדיקות אשראי. כמו כן, זה בחינם. זו זו שהכי דומה לתוכנה פיננסית אישית כמו Quicken (שתיהן מיוצרות על ידי אותה חברה, Intuit). Mint מבוססת אינטרנט, כך שבעוד שאין אפשרות כניסה ידנית למשתמשים שאינם סומכים על הענן, היא מעדכנת ומסווגת עסקאות באופן אוטומטי ⏤ מה שאומר שזה מאמץ נמוך. זה גם מאפשר למשתמשים ליצור קטגוריות משנה לתקציב, לבצע שינויים ידניים לאחר הורדת עסקאות, ולהגדיר יעדים פיננסיים, כגון חיסכון לרכב חדש.

(iOS) (דְמוּי אָדָם)

תקציב טוב

עֲלוּת: חינם עבור גרסה 'בסיסית' (20 מעטפות בסך הכל), $6 לחודש / $50 לשנה עבור 'פלוס'

בהתבסס על מערכת תקציב המעטפות הישנה, GoodBudget מאפשרת לך ליצור מעטפות וירטואליות (או קטגוריות) ולחלק את ההכנסה שלך. ככל שאתה מזין את ההוצאות שלך, הסרגל הירוק גדל והכסף ב'מעטפה' נעלם. הוא שולח התראות כאשר אתה עומד לבטל קטגוריה (כדי שתוכל להקצות מחדש), מסתנכרן בין כל המכשירים (שניים עם הגרסה ה'בסיסית') למעקב בזמן אמת, ומאפשרת למשתמשים לחלק הוצאות על פני מספר הוצאות קטגוריות. זה כולל גם תרשים עוגה נאה של סך ההוצאות לפי קטגוריות ומאפשר לך להוריד עסקאות לאקסל, וזה טוב כי הוא שומר רק על שנה אחת של היסטוריה אלא אם כן אתה משלם השדרוג.

(iOS) (דְמוּי אָדָם)

אתה צריך תקציב (YNAB)

עֲלוּת: $7 לחודש, $84 לשנה

אחת מיישומי התקציב הפופולריים ביותר הזמינים, YNAB דומה ל- EveryDollar של Ramsey בכך שהיא מבוססת על עיקרון "לכל דולר יש עבודה" שבו משתמשים יודעים היכן מוציאים את כספם לפני שהמשכורת מתגלגלת ב. עם זאת, בניגוד ל-EveryDollar, הוא מספק גם מעקב אחר השקעות וניהול חשבונות (אם כי עדיין אין תשלום חשבונות). YNAB מתמקדת בתקצוב כספים עתידיים לטובת הוצאות גדולות יותר בהמשך הדרך (מתנות לחג המולד, חופשות וכו'), כמו גם בהתקדמות כדי שלא תחיה משכורת מול תלוש. זה מקשר לחשבונות הבנק שלך כדי למנוע הזנה ידנית (אם כי זה לא חובה), כולל "רול עם תכונת חבטות" המאפשרת להעביר כסף ללא שימוש תוך כדי תנועה בין קטגוריות, ומגיעה עם 34 יום חינם ניסוי.

(iOS) (דְמוּי אָדָם)

בלוטים

עֲלוּת: 1 דולר לחודש

התמקד פחות בתקציב ויותר בחיסכון, בלוטים מדובר בסך הכל ב"השקעה במיקרו" של סכומי כסף קטנים לאורך זמן ממושך וללא מחשבה רבה. זה עובד על ידי עיגול כלפי מעלה את השינוי שנותר בכל רכישה שאתה מבצע והשקעתו אוטומטית בתיק מגוון. אתה שולט אילו חשבונות/כרטיסי אשראי מחוברים לאפליקציה, כמו גם אילו כספים נמצאים בתמהיל בהתאם לרמת הסיכון/שלב בחיים שלך. לא רק זה, אבל Acorns מאפשר למשתמשים להגדיר השקעות חוזרות (יומיות, שבועיות או חודשיות), להכניס כסף בגחמה אם ימצאו מזומנים נוספים בתקציב, ואפילו יפתחו/ינהלו IRA עם הבלוטים מאוחר יותר תכונה. הם גם השיקו זה עתה את Acorns Spend, אשר מחויב כ"חשבון העובר ושב הראשון עם כרטיס חיוב שחוסך, משקיע ומרוויח עבורך."

(iOS) (דְמוּי אָדָם)