Dit belastingseizoen zijn er een aantal wijzigingen geweest. Wwat moet ik weten over de nieuwe belastingschijven? Hoe zien ze eruit en hoe beïnvloeden ze de manier waarop ik mijn belastingen? — Xavier K., Burbank

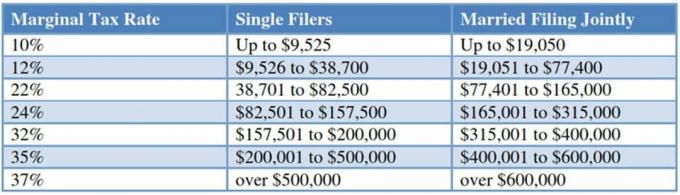

Voorafgaand aan de Wet op belastingverlagingen en banen (TCJA), hadden we individuele inkomstenbelastingtarieven van 10, 15, 25, 28, 33, 35 en 39,6 procent, afhankelijk van uw inkomen. Er zijn nog zeven inkomensafhankelijke schijven, maar op twee na zijn de geldende tarieven verlaagd.

Vanaf het belastingjaar 2018 kijken we naar de volgende marginale tarieven:

Houd er rekening mee dat de renteverlaging gewoon is een van een aantal wijzigingen in de belastingcode dit indieningsseizoen. Als u andere extra's meerekent, zoals een grotere standaardaftrek en een verdubbeling van de kinderopvangtoeslag, Center schat dat 80 procent van de Amerikanen in 2018 een lichtere belastingdruk zal hebben (vergeleken met slechts vijf procent die zal betalen) meer).

Dat betekent echter niet noodzakelijk dat u een grotere terugbetaling krijgt - iets wat veel mensen op de harde manier beginnen te ontdekken. Toen de TCJA werd aangenomen, begonnen werkgevers minder geld in te houden op uw salaris. Dus in een rare draai van logica,

"Bank van papa" is een wekelijkse column waarin vragen worden beantwoord over hoe u met geld omgaat als u een gezin heeft. Wilt u vragen over collegespaarrekeningen, omgekeerde hypotheken of studieleningen? Stel een vraag aan Bankofdad@vaderlijke.com. Wilt u advies over welke aandelen veilige weddenschappen zijn? Wij adviseren abonneren op The Motley Fool of praten met een makelaar. Als je geweldige ideeën hebt, spreek je uit. We zouden het graag willen weten.

Volgens een schatting van het Government Accountability Office krijgen dit jaar 4,6 miljoen belastingbetalers minder een teruggaafcheque. En ongeveer 4,6 miljoen mensen zullen Uncle Sam iets verschuldigd zijn toen ze dat vorig jaar niet deden. Ga figuur.

Het is belastingseizoen en ik wil geen geld op tafel laten liggen. Wat zijn enkele van de belangrijkste inhoudingen waarmee ik rekening moet houden bij het indienen van mijn aangifte? — Charles M., Chicago

Het feit dat minder Amerikanen dit jaar een terugbetaling zullen genieten, is des te meer reden om zoveel mogelijk kredieten te verzamelen en inhoudingen als je kan. Het laatste dat u wilt, is geld op tafel laten liggen.

Er is een willekeurig aantal tegoeden en aftrekkingen verscholen in de labyrintische belastingcode, maar hier zijn enkele van de meest voorkomende - en lucratieve.

Belastingvoordelen voor kinderen

Ouders zullen het kinderbelastingkrediet niet over het hoofd willen zien, vooral niet nadat het in omvang is verdubbeld met de TCJA. Nu kunnen in aanmerking komende moeders en vaders een tegoed van maximaal $ 2.000 per kind onder de 17 jaar claimen.

In tegenstelling tot inhoudingen, die uw belastbaar inkomen verlagen, zijn kredieten een dollar-voor-dollar vermindering van uw belastingdruk. Dus ja, het maakt een grote deuk.

Als u iemand betaalde om op uw kind te passen terwijl u werkte - en dat omvat alles van kinderdagverblijf centra tot babysitters en dagkampen — u kunt ook gebruik maken van het zorgkrediet voor kinderen en afhankelijke personen. Het is tot 35 procent waard van uw eerste $ 3.000 in gekwalificeerd uitgaven voor één kind, of $ 6.000 voor twee of meer kinderen.

Onderwijs inhoudingen

De 44 miljoen Amerikanen die nog steeds afbetalen studiefinanciering kan op zijn minst enige verlichting krijgen van de IRS. Ze kunnen tot $ 2.500 van de rente op die leningen aftrekken van hun belastbaar inkomen, zolang: zij (of een persoon ten laste) waren ten minste halftijds ingeschreven voor een opleiding toen de lening werd gestart. Het is ook een zogenaamde "boven de regel" aftrek, dus u kunt het claimen, zelfs als u het niet specificeert bij uw terugkeer.

Als je onlangs weer naar school bent geweest of aan het betalen bent voor het hoger onderwijs van een kind, je zult ook willen kijken naar het American Opportunity Tax Credit of het Lifetime Learning Credit, die beide helpen de kosten van collegegeld en vergoedingen te compenseren. De eerste biedt een belastingvoordeel van maximaal $ 2.500 per student, terwijl de LLC maximaal $ 2.000 waard is.

Vastgoedkosten

Vanwege de grotere standaardaftrek na TCJA - $ 24.000 voor gezamenlijke filers en $ 12.000 voor single filers - zullen er niet zoveel van ons zijn die aftrekposten specificeren voor het belastingjaar 2018.

Maar er is één groep die het misschien nog steeds nuttig vindt om te specificeren: huiseigenaren in duurdere vastgoedmarkten. Als u in plaatsen zoals San Francisco, New York of Washington, DC woont, zijn de inhoudingen voor staats- en lokale belastingen (inclusief onroerendgoedbelasting) en hypotheek rente kan behoorlijk fors zijn.

Deze twee belastingvoordelen zijn niet zo genereus als vroeger. De TCJA beperkt de SALT-aftrek tot $ 10.000, beginnend in 2018. En nu kunt u alleen de rente aftrekken van maximaal $ 750.000 aan hypotheekschuld die is gebruikt om uw hoofd- of tweede woning te kopen of te verbeteren (vroeger was dit een miljoen). Maar sommige belastingbetalers zullen deze en andere inhoudingen bij elkaar optellen en ontdekken dat het nog steeds zinvol is om ze te specificeren.

Medische rekeningen

De IRS maakte het een beetje gemakkelijker om wat verlichting te krijgen voor medische kosten in de belastingjaren 2017 en 2018. U mag kosten aftrekken die hoger zijn dan 7,5 procent van uw aangepast bruto-inkomen (AGI), wat geweldig is als u vorig jaar buitengewoon hoge ziekenhuis- of doktersrekeningen had (is er een andere soort?) Vanaf 2019 gaat de drempel terug naar 10 procent van AGI. Ook hier moet u bij uw aangifte specificeren om aanspraak te kunnen maken op de aftrek.

Donaties aan goede doelen

Een van de eigenaardigheden van de TCJA is dat de grotere standaardaftrek de prikkel van veel mensen vermindert om bij te dragen aan goede doelen. Maar als u een van de naar schatting 18 miljoen Amerikanen bent die dit indieningsseizoen nog steeds zal specificeren, wilt u die liefdadigheidsdonaties van uw belastbaar inkomen scheren. Sommige mensen kiezen ervoor om giften van meerdere jaren te "bundelen" in één belastingjaar, zodat ze verder kunnen gaan dan de standaardaftrek.