Ik ben eerder dit jaar vader geworden. De zaken zijn geweldig verlopen. Maar het belastingseizoen maakt me angstig - of angstiger dan in het verleden van het jaar. Mijn belangrijkste vraag gaat over inhoudingen, die voor mij zijn nogal verwarrend. Hoe weet ik in het algemeen of het zinvol is om een standaard belastingaftrek te specificeren of te claimen? Hoe zit het met belastingvrijstellingen? Ik weet dat velen grotendeels werden afgebouwd in de Tax Cuts and Jobs Act, maar zijn er nog meer? Ik heb dit jaar ook wat werk aan mijn huis gedaan (een nieuwe babykamer verbouwen). Is dit een belastingaftrek? En hoe zit het met nieuwe ouders? belastingaftrek en kredieten? Ik weet dat dit veel is, maar kunt u advies geven als het gaat om belastingaftrek? Waar moet ik op letten en waar moet ik niet op letten? Bij voorbaat dank. — Ryan, via e-mail.

Gefeliciteerd, man - en maak je geen zorgen. Veel nieuwe ouders krijgen die herten-in-de-koplampen-look wanneer het belastingseizoen rondrent. Het is geen wonder. Er zijn meer wendingen in de IRS-code dan er in zijn

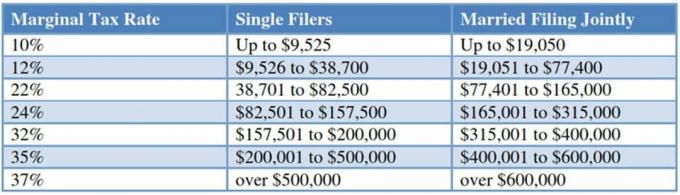

De Tax Cuts and Jobs Act, of TCJA, heeft sommige inhoudingen beperkt (daarover later meer). Maar, misschien nog belangrijker, het maakte de handeling van het specificeren van inhoudingen overbodig voor een gigantisch deel van de bevolking. Dat komt omdat het de standaardaftrek bijna verdubbelde.

Terwijl het specificeren uw belastbaar inkomen verlaagt op basis van het voldoen aan bepaalde criteria, is de standaardaftrek een soort verzamelobject dat u kunt gebruiken in plaats van te specificeren. Voor het belastingjaar 2019, alleenstaanden en getrouwde mensen die een afzonderlijke aangifte indienen, kunt u $ 12.200 van uw inkomen aftrekken. Als u samen met uw echtgenoot een gezamenlijke aangifte indient, kunt u $ 24.400 aftrekken.

De enige reden waarom u de pijn van het specificeren wilt doorstaan, is als uw verschillende inhoudingen meer bedragen dan die bedragen. Dat is niet het geval voor de meeste mensen. De Tax Foundation voorspelt dat slechts ongeveer 13,7 procent van de filers op hun 2019-aangifte zal specificeren, minder dan de helft van het percentage dat dit zou doen als de TCJA nooit was uitgevaardigd.

Belastingaftrek: Wel of niet specificeren

Zelfs als je er vrij zeker van bent dat de standaard belastingaftrek de betere gok is, raad ik je aan om voor de zekerheid wat berekeningen uit te voeren. De realiteit is dat veel mensen belastingsoftware gaan gebruiken die dit voor je uitzoekt. Waar genoeg. Maar het optellen van uw "zou" gespecificeerd zijn uitgaven is om twee redenen een nuttige oefening:

- Het helpt u de belastingcode beter te begrijpen en hoe u uw aansprakelijkheid in de toekomst kunt verminderen

- U wilt er zeker van zijn dat de software al uw relevante uitgaven vangt.

Dat gezegd hebbende, hier zijn enkele van de meest voorkomende opsplitsbare inhoudingen die u wilt achterhalen.

Staats- en lokale belastingen (SALT): U kunt uw onroerendgoedbelasting aftrekken, plus uw staats- / lokale inkomstenbelastingen (inclusief alle belastingen die uit uw salaris zijn gekomen) of omzetbelasting die u in de loop van het jaar hebt betaald. De TCJA heeft de aftrek beperkt voor $ 10.000, tot grote ergernis van mensen die in dure, belastingbeladen delen van het land wonen.

Hypotheekrente: Hier is nog een biggie voor huiseigenaren. Onder de TCJA kunt u de hypotheekrente aftrekken van maximaal $ 750.000 aan hoofdsom van een eerste of tweede huis - of tot $ 1 miljoen, als u het vóór 15 december 2017 hebt gekocht. In veel gevallen kunt u ook eventuele vooruitbetaalde rente of punten die u hebt betaald toen u de woning kocht. Meestal stuurt uw geldschieter u een formulier 1098 met deze bedragen voor u.

Bijdragen voor het goede doel: Hopelijk heb je de bonnetjes bewaard als je vorig jaar betalingen hebt gedaan aan het Rode Kruis of je lokale voedselbank. U kunt alle bijdragen die u aan een van belasting vrijgestelde organisatie hebt gedaan, aftrekken, wat u kan helpen de standaard aftrekbult te overschrijden.

Medische kosten: Voor 2019 mag u medische kosten specificeren die hoger zijn dan 7,5 procent van uw aangepast bruto-inkomen. Dat is in de meeste gevallen een behoorlijk hoge lat. Maar voor iemand die net een baby heeft gekregen en de waanzin van de Amerikaanse gezondheidszorgkosten heeft ervaren, zou je deze misschien gewoon kunnen activeren. Het klinkt alsof uw zoon of dochter in 2020 is aangekomen, wat betekent dat al die geboortekosten dit belastingseizoen niet meetellen. Maar doktersbezoeken of tests die uw vrouw vorig jaar heeft ondergaan, kunnen meegaan op uw terugkeer in 2019, als ze de drempel van 7,5 procent overschrijden.

Dat zijn alleen de meest voorkomende. De lijst met inhoudingen is te lang om hier op te nemen, maar het omvat alles, van gokverliezen tot kosten die u hebt gemaakt als gevolg van een natuurramp. Als je twijfelt of uitgaven die je vorig jaar hebt betaald in aanmerking komen voor belastingvermindering, kan het geen kwaad om ze op te zoeken.

Belastingverminderingen en 'boven de regel' belastingaftrek

De fiscale aftrekposten die ik al noemde, zijn degene die u alleen kunt claimen als u ze specificeert. Maar er zijn ook zogenaamde "boven de lijn" belastingaftrek die u kunt gebruiken om uw belastingaanslag weg te werken, zelfs als u de standaardaftrek gebruikt. tslang bevatten dingen als: rente op studieleningen, bijdragen aan een traditionele IRA, verhuiskosten voor een nieuwe baan en het deel van de zelfstandigenbelasting dat aftrekbaar is.

Ook inbegrepen in die groepering: bijdragen aan a gezondheid spaarrekening (HSA). Als u of uw echtgeno(o)t(e) vorig jaar een hoogaftrekbaar gezondheidsplan had, heeft u tot de deadline voor belastingaangifte dit jaar om bijdragen te betalen voor 2019. Het is een goede manier om een beetje te besparen op uw medische kosten, zelfs als u de standaardaftrek hebt gebruikt.

Je kunt ook credits pakken, waaronder een paar belangrijke die op ouders zijn gericht, ongeacht of je het al dan niet specificeert. Een die zeker zal helpen de klap van al die nieuwe baby-uitgaven op te vangen, is het belastingkrediet voor kinderen, die na de TCJA opliep tot maar liefst $ 2.000 per kind (hoewel het lager is als je bepaalde inkomenslimieten overschrijdt).

In tegenstelling tot inhoudingen, verminderen kredieten uw belastingplicht op een dollar-voor-dollar-basis, wat betekent dat een $ 2.000 tegoed verlaagt het bedrag dat u verschuldigd bent (of verhoogt uw terugbetaling, al naar gelang het geval) met $2,000. Vooral het kinderbelastingkrediet is Uncle Sam's manier om je een been te geven nadat je een klein fortuin hebt vergaard om een nieuw kind ter wereld te brengen.

Een ander krediet waar u misschien naar wilt kijken, als u en moeder allebei werken, is het Kind en Afhankelijke Zorgkrediet. Als je iemand hebt betaald - of het nu een babysitter of een kinderdagverblijf is - om voor een kind onder de 13 jaar te zorgen, kun je waarschijnlijk wat verlichting krijgen.

Bij het bepalen van de omvang van het krediet mag u maximaal $ 3.000 aan kwalificerende uitgaven opnemen voor één kind of $ 6.000 voor twee of meer kinderen. Het deel dat u daadwerkelijk als krediet mag claimen, ligt tussen de 20 en 35 procent van deze uitgaven, op basis van uw inkomen.

Dus ja, het is een beetje verwarrend, maar het is je tijd zeker waard als je veel geld hebt verspild om iemand op je baby te laten letten terwijl je naar kantoor gaat. Houd er rekening mee dat u het tegoed niet kunt gebruiken voor uitgaven die u al hebt betaald met geld vóór belastingen van een Flex-uitgavenrekening.

Helaas is het je misschien opgevallen dat ik niets heb gezegd over renovaties van kinderdagverblijven. Tenzij u een kinderdagverblijf runt en deze als zakelijke kosten kunt declareren, de IRS zal je daar geen verlichting voor geven. Maar ik hoop dat je je voor genoeg andere pauzes hebt gekwalificeerd om toch een mooie dikke cheque van het ministerie van Financiën te krijgen.